Hoeveel eigen geld heb ik nodig om een huis te kopen?

Geplaatst op 14 juli 2021

Bij het kopen van een woning is de koopsom van het huis zelf de grootste kostenpost. Toch krijg je te maken met bijkomende kosten voor de taxatie, advies en de notaris. Zelfs bij een woning in het goedkopere segment liggen de kosten al snel rond de €10.000. Meestal kun je dit niet meefinancieren in je hypotheek, waardoor je ook zelf moet inleggen. We bekijken hoeveel spaargeld je nodig hebt bij de aankoop van een huis in verschillende prijsklassen.

Eigen geld nodig bij kopen huis

Wanneer je een bestaande woning koopt, krijg je te maken met de ‘kosten koper’ (k.k.). Jij als koper draait op voor deze kosten. De hoogte ervan is voor een deel afhankelijk van de koopsom van de woning. Hieronder vind je een overzicht van de verschillende kosten die een rol spelen bij het kopen van een huis:

- Overdrachtsbelasting

De hoogte van de belasting is 2% over de koopsom als je de woning koopt als hoofdverblijf, ander is het tarief 8%.

- Notariskosten

Kosten voor het opstellen van de hypotheekakte, leveringsakte en kosten voor de inschrijving bij het Kadaster. Gemiddeld rekent de notaris hier €1.200 voor.

- Taxatie

Verplicht bij de meeste hypotheekverstrekkers. Gemiddeld kost dit €500.

- Bouwkundige keuring

Sommige hypotheekverstrekkers eisen naast het taxatierapport ook een bouwkundige keuring. Gemiddeld kost een bouwkundige keuring €400.

- Courtage

Wanneer je een aankoopmakelaar in de hand hebt genomen betaal je hem een vast percentage van de koopprijs. Gemiddeld is dit 1,5% van de koopsom.

- Aanvraag van NHG

Indien je NHG aanvraagt betaal je 0,7% van de koopprijs.

- Advies en bemiddelingskosten bij hypotheek

Hiervoor betaal je gemiddeld €2.500, al hangt dit erg van de complexiteit.

Overdrachtsbelasting voor jonge huizenkopers vervallen

Sinds begin dit jaar is de overdrachtsbelasting voor startende huizenkopers tot 35 jaar vervallen. Op een woning van €275.00 levert dit een besparing van €5.500 op. Deze regeling loopt tot 2026 en je kunt er eenmalig gebruik van maken. Wel gelden er regels en moet je voldoen aan de voorwaarden.

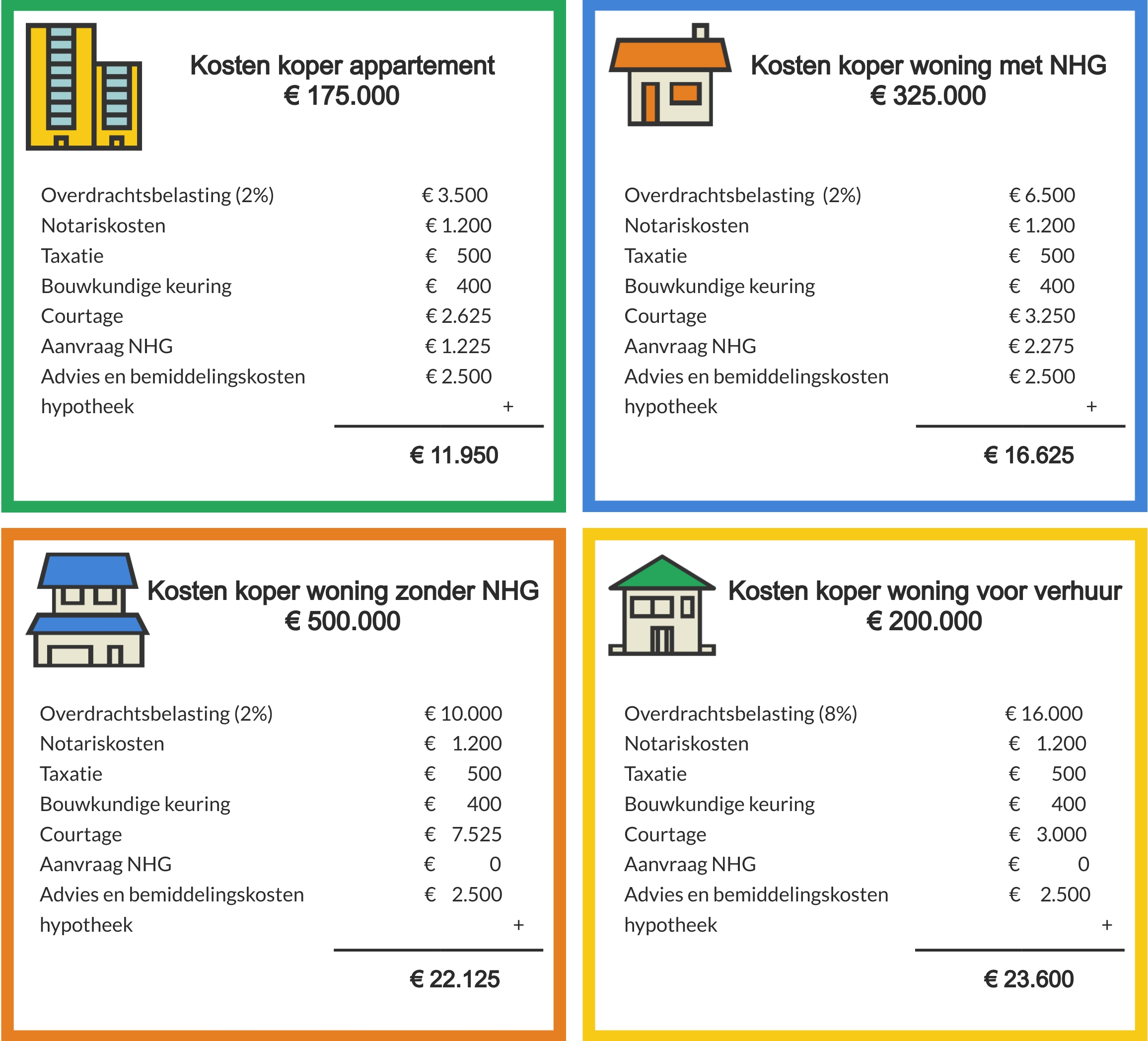

Kosten koper voor vier type woningen

Omdat de kosten koper voor een groot deel afhangen van de koopsom, verschilt het totale kostenplaatje per prijscategorie. Onderstaand enkele voorbeelden, variërend van een basis startersappartement tot een relatief dure woning. Daarbij maken we ook onderscheid in wel of geen Nationale Hypotheek Garantie (NHG) en wordt een woning voor de verhuur meegenomen.

Prijzen vergelijken loont

De kosten koper kunnen dus flink oplopen. De percentages voor de overdrachtsbelasting en de aanvraag van een NHG hypotheek staan vast. De overige kosten kunnen per aanbieder verschillen. Bijvoorbeeld notariskosten kunnen onderling fors verschillen. In bovenstaande voorbeelden zijn we uitgegaan van gemiddelden.

Zeker in deze markt heb je al snel eigen geld nodig. De maximale hypotheek mag wettelijk niet hoger zijn dan 100% van de woningwaarde. Alles boven die grens is voor eigen rekening. Bereken goed of je het huis dat je op het oog hebt daadwerkelijk kunt kopen. Hulp nodig hierbij? Vul vrijblijvend het onderstaande formulier in en je hoort snel van ons.