Omzetten aflossingsvrije hypotheek naar annuïteitenhypotheek verstandig?

Geplaatst op 02 februari 2016

In 2013 werd aflossen voor nieuwe hypotheken door de overheid verplicht gesteld. Dat gold deels ook wanneer je je bestaande hypotheek wilde verhogen, bijvoorbeeld voor aankoop van een duurder huis. Tenminste, als je het recht op hypotheekrenteaftrek wilde behouden. Bij hypotheken afgesloten vóór 2013 was aflossen niet verplicht. Maar ook dan kon aflossen verstandig zijn. Hoe zit het precies? Is het omzetten van je aflossingsvrije hypotheek naar een annuïteitenhypotheek verstandig?

Waarom aflossen op je hypotheek?

We horen er al een tijdje niet meer zoveel over, maar in 2013 was er nog volop aandacht voor de huizen die ‘onder water’ stonden. Daarbij was de hypotheekschuld groter dan de waarde van het huis. Een groot probleem voor mensen die wilden of moesten verhuizen, en zo met een restschuld te maken kregen.

De overheid erkende dit probleem en gaf onder andere de aflossingsvrije hypotheek de schuld. Los je af op je hypotheek, dan is de kans op een restschuld hypotheek immers kleiner. Per januari 2013 werd daarom je hypotheek aflossen verplicht als je recht wilde houden op renteaftrek.

Aflossingsvrije hypotheek verplicht aflossen?

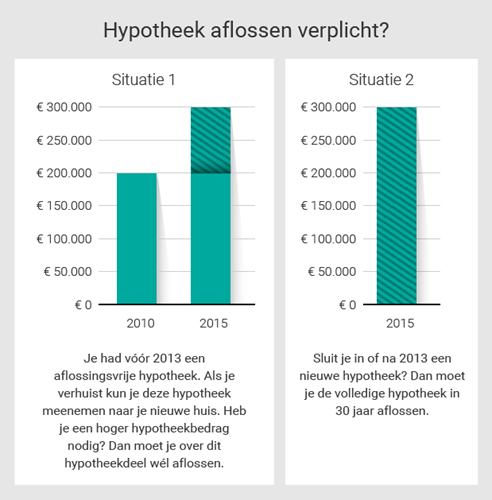

Had je vóór 2013 al een aflossingsvrije hypotheek, dan is het aflossen daarvan niet verplicht. Je blijft gewoon recht houden op de hypotheekrenteaftrek over je aflossingsvrije hypotheek. Ook als je je aflossingsvrije hypotheek wijzigt, is aflossen nog steeds niet verplicht. Je kunt gewoon verhuizen en je aflossingsvrije hypotheek meenemen, of je aflossingsvrije hypotheek oversluiten naar een andere hypotheekverstrekker. Dat hoeft fiscaal geen gevolgen te hebben.

Nieuwe hypotheek = annuïteitenhypotheek

Bij nieuwe hypotheken, afgesloten na 1 januari 2013, is aflossen wél verplicht. Die regel geldt ook als je je bestaande hypotheek wilt verhogen. Stel, je hebt een bestaande aflossingsvrije hypotheek van € 200.000. Je verhuist naar een duurder huis, en hebt hiervoor € 100.000 extra hypotheek nodig. De aflossingsvrije hypotheek van € 200.000 kun je meenemen, voor die extra € 100.000 sluit je een nieuw hypotheekdeel af. Bijvoorbeeld een annuïtaire of lineaire hypotheek, zodat je óók over dat deel van je hypotheek recht blijft houden op hypotheekrenteaftrek.

Met ingang van 2013 is de annuïteitenhypotheek de standaard hypotheek geworden. Hiermee betaal je elke maand een vast bedrag en los je elke maand steeds ietsjes meer af. De variant hierop is de lineaire hypotheek waarbij je elke maand hetzelfde gedeelte aflost. Meer hierover lees je in het artikel Annuïtentenhypotheek of lineaire hypotheek. Natuurlijk zijn er ook andere opties en uitzonderingen waarin een andere hypotheekvorm of -verdeling voordeliger is. Dat is afhankelijk van je persoonlijke financiële situatie én je wensen.

Oude hypotheek aflossen hoeft niet maar mag wel

Je ‘oude’ hypotheek aflossen hoeft dus niet. Het kan desondanks wél verstandig zijn. Bijvoorbeeld omdat je de kans op een restschuld wilt verkleinen, of omdat je je woonlasten na pensioen zo laag mogelijk wilt houden. Vrijwillig extra aflossen of oversluiten naar een annuïteiten- of lineaire hypotheek kan dat verstandig zijn. Natuurlijk worden je lasten dan (tijdelijk) hoger. Je betaalt immers ‘extra’ voor die aflossing. Maar je verkleint tegelijkertijd je hypotheekschuld. Het geld dat je aflost houd je, in principe, bij verkoop van je huis weer over. De huizencrisis van 2008 tot 2013 heeft aangetoond dat aflossen zinvol kan zijn.

Als je de middelen hebt, is het aflossen van je hypotheek mogelijk verstandig. Lees hierover meer in dit artikel. Alternatieven voor je geld zoals sparen of beleggen, leveren weinig op of zijn zeer risicovol. Wil je weten meer weten over de mogelijkheden van het aflossen van jouw hypotheek? Laat je reactie achter.