Annuïteitenhypotheek of lineaire hypotheek?

Geplaatst op 28 januari 2016

Wie voor het eerst een hypotheek sluit, heeft de keuze tussen twee hypotheekvormen: de annuïteitenhypotheek en de lineaire hypotheek. De meest gekozen variant is de annuïteitenhypotheek. De lineaire hypotheek is veel minder populair. Maar is dat terecht? Over de gehele looptijd is de lineaire hypotheek namelijk een stuk goedkoper.

Eerst even over de hypotheekvormen. Natuurlijk zijn er nog andere hypotheken dan de annuïteiten- en lineaire hypotheek. Veel Nederlanders hebben nog steeds een aflossingsvrije hypotheek. Echter, sluit je nu een aflossingsvrije hypotheek af, dan heb je geen recht op hypotheekrenteaftrek. Met een annuïtaire of lineaire hypotheek heb je dat wel.

Hypotheekrente aftrek is belangrijkste voordeel

Het belangrijkste voordeel van de annuïteiten- en lineaire hypotheek is dus de hypotheekrenteaftrek. Hoeveel de Belastingdienst aan je teruggeeft, hangt af van je inkomen. Omdat je de hypotheekrente aftrekt van het bovenste gedeelte van je inkomen geldt: hoe hoger je inkomen, hoe hoger de belasting die je over dit inkomen betaalt en hoe groter dus het voordeel bij hypotheekrenteaftrek.

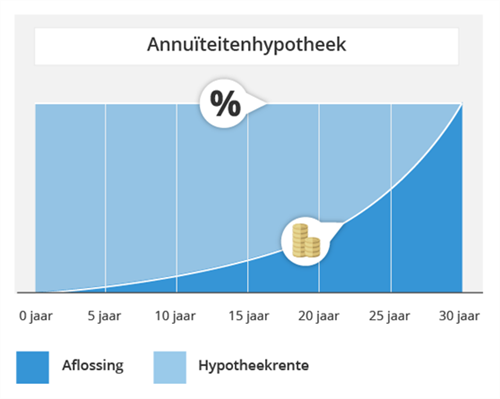

Annuïteitenhypotheek: bruto stabiele lasten…

De meeste Nederlanders kiezen op dit moment voor een annuïteitenhypotheek. Dat komt omdat deze hypotheekvorm zekerheid geeft. De bruto rente plus de aflossing zijn samen elke maand één vast bedrag. Dat bedrag noemen we 'de annuïteit'. Door deze annuïteit weet je waar je aan toe bent: je betaalt iedere maand hetzelfde.

…maar netto duurder uit

Tenminste, zo lijkt het. Kijken we naar wat je netto betaalt, dan zien we dat je maandlast elke maand verandert. Hoewel de annuïteit elke maand even hoog is, betaal je in het begin weinig aflossing en veel rente, en aan het einde veel aflossing en weinig rente.

De Belastingdienst betaalt mee aan je rente, maar niet aan je aflossing. Omdat je in het begin veel rente betaalt, betaalt de Belastingdienst bij een annuïteitenhypotheek aan het begin veel mee. Aan het begin is die annuïtaire hypotheek dan ook goedkoop. Maar hij wordt na verloop van tijd steeds duurder. Of eigenlijk: je krijgt iedere maand íets minder terug van de Belastingdienst.

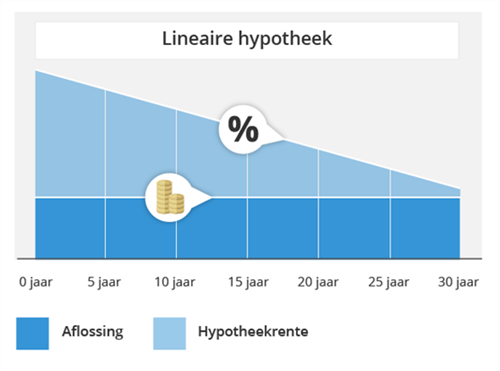

Lineaire hypotheek: voordeliger aflossen

De lineaire hypotheek is de gemakkelijkste hypotheekvorm om te begrijpen. Je lost elke maand eenzelfde gedeelte af. Dat doe je 360 maanden lang (30 jaar), waarna je hypotheek volledig is afgelost. Na 15 jaar heb je dus 50% van je hypotheek afgelost. Door je hypotheek lineair af te lossen, ga je elke maand over een kleiner bedrag rente betalen (steeds 1/360e minder).

Per saldo is lineaire hypotheek goedkoper

We hebben gezien dat je bij de lineaire hypotheek sneller aflost dan bij de annuïteitenhypotheek. Omdat je sneller aflost, betaal je - over het geheel gezien - minder rente. En dat verschil loopt op tot duizenden euro's. Het nadeel is wel dat je maandlasten in de eerste jaren relatief hoog zijn, je gaat immers meteen flink aflossen.

Rekenvoorbeeld annuïteitenhypotheek versus lineaire hypotheek

Anna en Casper kopen een huis met een hypotheek van € 230.000. Ze betalen 2,8% aan rente en twijfelen of ze een annuïteitenhypotheek of lineaire hypotheek moeten nemen. Je ziet hun situatie in het onderstaande schema uitgewerkt.

Maandlast en totale last bij hypotheek van € 250.000 en 4% rente

|

|

Annuïteitenhypotheek |

Lineaire hypotheek |

||

|

Lasten per maand |

Bruto |

Na belasting-teruggave |

Bruto |

Na belasting- |

|

Begin |

€ 945 |

€ 775 |

€ 1.175 |

€1.005 |

|

Na 10 jaar |

€ 945 |

€ 830 |

€ 997 |

€ 902 |

|

Na 20 jaar |

€ 945 |

€ 903 |

€ 818 |

€ 798 |

|

Over 30 jaar |

€ 945 |

€ 945 |

€ 640 |

€ 640 |

|

Totaal |

€ 340.221 |

€ 312.112 |

€ 326.868 |

€ 303.662

|

De conclusie is kinderlijk eenvoudig: Zijn Anna en Casper bereid om bij aanvang van hun hypotheek meer te betalen per maand? Dan verdienen ze daar in 30 jaar tijd € 312.112 minus € 303.662 = € 8.450 mee. Louter financieel bekeken is de lineaire hypotheek duidelijk de beste keus die ze kunnen maken.

Inkomensstijging en inflatie beïnvloedt het daadwerkelijke voordeel

Er is echter één ding waar je rekening mee moet houden. Door inkomensstijging en inflatie wordt het door de jaren heen steeds makkelijker om je woonlasten betalen. Waarschijnlijk stijgt je inkomen elk jaar een beetje, terwijl je hypotheeklasten gelijk blijven. Dit zou voor jou als koper daarom een argument kunnen zijn om bij aanvang toch te kiezen voor de annuïteitenhypotheek: uiteindelijk betaal je wat meer, maar de maandlasten voelen lager.

Wil jij weten welk hypotheek het beste bij jou past of wil je weten of je de maandlast bij aanvang kunt dragen? Laat een reactie achter.