Rabobank overstag met risicoklasse hypotheek

Geplaatst op 10 december 2019

De Rabobank past als eerste grote hypotheekverstrekker automatisch de risico-opslag van hypotheken aan. Het voordeel voor jou is dat je vaak een lagere hypotheekrente betaalt als je risico-opslag omlaag gaat. Te verwachten valt dat andere grote hypotheekverstrekkers het voorbeeld volgen en ook overstag gaan.

Relatief kleinere hypotheekaanbieders zoals Allianz, ASR en Obvion passen al automatisch de risico-opslag aan. Een partij als Allianz is groot in verzekeringen. Op hypotheekgebied zit het meeste volume toch bij de grotere banken. De in verhouding kleinere hypotheekverstrekkers bedienen zo’n 20 procent van de markt.

Risico-opslag in een notendop

Hypotheekverstrekkers houden rekening met een bepaald risico bij het afsluiten van een hypotheek. Leen je meer, dan loopt de bank in principe een hoger risico en betaal je meer (opslag). Bij het berekenen van de exacte risico-opslag kijken banken naar de verhouding tussen de hoogte van de hypotheek en de woningwaarde. Deze verhouding wordt ook wel Loan to Value (LTV) genoemd. Hoe hoger de LTV des te hoger de risico-opslag.

Voorbeeld vaststellen LTV

Jessica heeft enkele jaren geleden een woning gekocht met een waarde van €275.000. Bij de koop van de woning heeft zij voor hetzelfde bedrag een hypotheek afgesloten. Haar LTV is daarmee 100%. Na aflossen bedraagt Jessica’s hypotheekschuld nu €250.000 en de woningwaarde is gestegen naar €315.000. Door de hypotheek te delen door de woningwaarde komt haar LTV uit op 79%.

Risico-opslag verdeeld in klassen

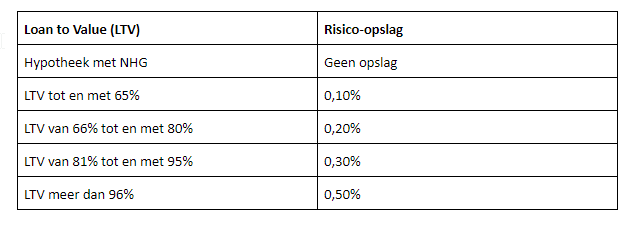

Veel banken hanteren verschillende klassen voor risico-opslag. Hoe deze klassen zijn ingedeeld verschilt per bank. Per klasse staat vast hoeveel opslag berekend wordt. Als voorbeeld nemen we de volgende klassen:

Terugkijkend naar het voorbeeld zakt Jessica twee klassen. Ze hoeft nu nog maar 0,20% risico-opslag te betalen. Dit is 0,30% minder, een verschil van €750 op een bedrag van €250.000.

Stijging huizenprijs niet automatisch meegenomen

Banken die automatisch de opslag berekenen kijken doorgaans alleen naar de aflossing in verhouding tot de woningwaarde die bij hen bekend is. Eventuele wijziging van de woningwaarde wordt niet gemonitord. Bij de meeste banken kan je in aanmerking komen voor een lagere rente-opslag, mits je de stijgende woningwaarde kunt ondersteunen met een WOZ- of taxatierapport.

Hoor jij ook bij de 80% die een hypotheek bij de ‘grote jongens’ heeft? De kans is dan groot dat je in aanmerking komt voor een lagere risico-opslag. Met een lagere opslag bespaar je zo tientallen euro’s op je woonlasten. Heb je hulp nodig bij de aanvraag hiervan? Neem dan via onderstaand formulier contact op met onze adviseurs.