Richting hypotheekrente: 4 redenen voor verlagingen

Geplaatst op 18 maart 2019

De richting van de hypotheekrente draaide in de afgelopen week naar licht dalend. Er zijn verschillende factoren die zorgen voor nieuwe druk op de hypotheekrente. Zo wijzigde de Europese Centrale Bank recent haar rentestrategie en zijn de regels voor verzekeraars versoepeld. Goed nieuws bij het afsluiten en oversluiten van je hypotheek. Minder positief voor de rente die je ontvangt over je spaargeld.

Op dit moment kan je als huiseigenaar of koper profiteren van historisch lage hypotheekrentes. Op lange termijn zal een eind komen aan deze luxepositie. Onderstaand vier redenen waarom een significante opleving in 2019 nog niet te verwachten valt.

1. ECB schuift renteverhogingen verder voor zich uit

De Europese Centrale Bank wil de rente verhogen die banken betalen bij het lenen van geld. De instantie schuift dat plan steeds verder vooruit. Reden voor de vertraging is de haperende economische groei in Europa. Daar komt de onzekerheid rond de voortmodderende Brexit nog bij. Waar eerder nog gesproken werd van een renteverhoging deze zomer, is de horizon verschoven naar eind van het jaar.

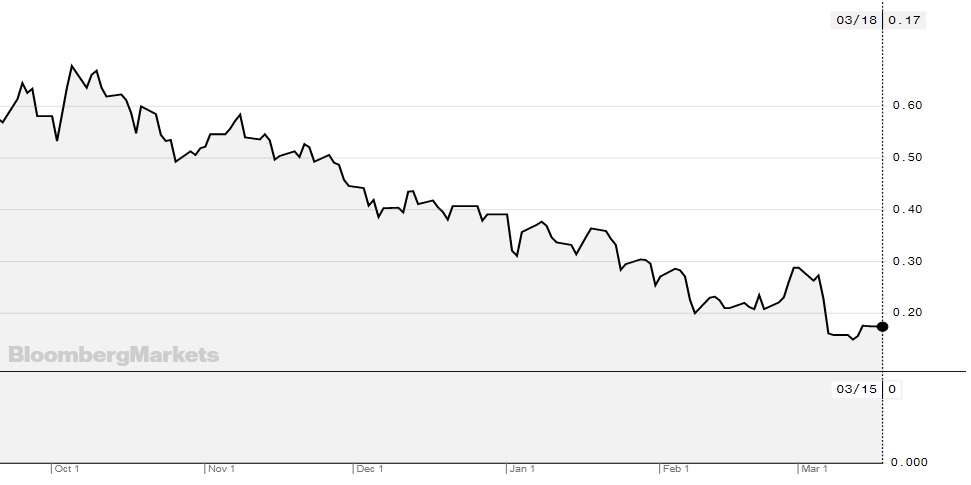

2. Rente staatsleningen (obligaties) historisch laag

De Nederlandse overheid leent geld van investeerders, in ruil voor een periodieke rente. Hiervoor geeft de overheid zogenaamde staatsobligaties uit. De rente die je ontvangt is op dit moment erg laag. Investeerders stallen hun geld graag bij de overheid, een relatief veilige investering die meer risicovolle zaken als beleggen in aandelen en vastgoed compenseert.

De rente op een overheidslening met een looptijd van tien jaar is een goede graadmeter voor de richting van de hypotheekrente. Het geeft aan wat de basis is en wat geldverstrekkers kunnen rekenen als ze hun geld in hypotheken investeren.

Verloop rente (10 jaar) staatslening afgelopen zes maanden

3. Lagere buffer voor NHG-hypotheken

Voor iedere hypotheek die een bank of verzekeraar heeft verstrekt, moet deze geldverstrekker een buffer aanhouden. Dit moet voorkomen dat er te grote problemen ontstaan als de hypotheekschulden niet terugbetaald kunnen worden. De regels worden minder streng voor de NHG-hypotheken die verzekeraars in de boeken hebben. Dit biedt ruimte om te concurreren met een lagere hypotheekrente.

4. Meer concurrentie op hypotheekmarkt

Naast banken en verzekeraars zijn de zogenaamde regiepartijen actiever geworden op de hypotheekmarkt. Het gaat hierbij om aanbieders die voor bijvoorbeeld pensioenfondsen geld investeren in de Nederlandse woningmarkt, in de vorm van hypotheekverstrekking. Deze ontwikkeling zorgt voor meer aanbod en concurrentie. Overigens is het wel zo dat sommige nieuwkomers meer interesse hebben in relatief eenvoudige hypotheekverstrekking aan onder andere starters.

Uiteraard is de richting van de hypotheekrente geen wiskundige formule die je exact kunt berekenen. Wat er in Nederland gebeurt, is bijvoorbeeld sterk afhankelijk van ontwikkelingen in het buitenland. Als Trump het verder aan de stok krijgt met China, kan het hele plaatje plotseling veranderen. De huidige barometer geeft in ieder geval een licht dalende trend aan. Helaas geldt dit ook voor de spaarrente. Alhoewel die bijna niet lager meer kan, verwachten we op korte tot middellange termijn geen verbetering.

We houden per moment de laagst mogelijke hypotheekrente voor je bij. Ben je van plan een huis te kopen of ben je benieuwd wat het oversluiten van jouw hypotheek oplevert? Vul het onderstaande formulier in, onze hypotheekspecialisten kijken graag met je mee.