Dertig jaar lang dezelfde maandlasten? Dit is de annuïteitenhypotheek.

Geplaatst op 28 februari 2017

Wil je een nieuwe hypotheek afsluiten, dan heb je keus uit twee type hypotheken. Althans, als je wil profiteren van belastingvoordeel. Eén daarvan is de annuïteitenhypotheek. Je betaalt de gehele looptijd een vast bedrag per maand. Hoe werkt dat in de praktijk?

Bij de annuïteitenhypotheek kom je in aanmerking voor hypotheekrenteaftrek. Ditzelfde geldt voor de andere keus, de lineaire hypotheek. Je krijgt over de hypotheekrente die je betaalt maximaal 50% van het rentebedrag (2017) van de belasting terug. Het verschil tussen de twee hypotheekvormen zit hem vooral in de opbouw van de maandlasten.

Stabiele bruto maandlasten

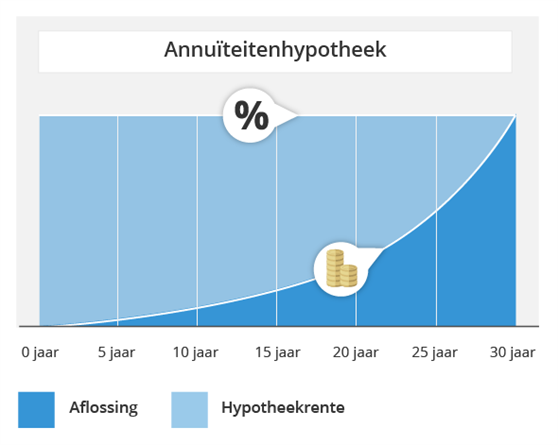

Bij de annuïteitenhypotheek zijn de bruto rente plus de aflossing samen elke maand één vast bedrag. Dat bedrag noemen we ‘de annuïteit’. Je betaalt iedere maand dus hetzelfde aan je hypotheek. Dertig jaar lang. Aan het einde van de looptijd heb je het volledige hypotheekbedrag afgelost.

Starten met lage netto maandlasten

Op basis van de aflossing wordt het vaste maandbedrag bepaald. In het begin los je weinig op je hypotheekschuld af en bestaat het bedrag vooral uit hypotheekrente. Dankzij de hypotheekrenteaftrek zijn je netto lasten nu laag. Je krijgt immers een groot gedeelte van de betaalde rente van de belasting terug.

Van rente naar aflossing

In het begin is de annuïteitenhypotheek nog goedkoop. Na verloop van tijd wordt hij steeds ‘duurder’. Je lost namelijk steeds een beetje meer af, waardoor je hypotheekschuld afneemt. Dat zorgt ervoor dat het rentedeel afneemt, je minder hypotheekrenteaftrek ontvangt en je netto maandlasten stijgen.

Voordelen annuïteitenhypotheek

- Je weet met de annuïteit elke maand waar je aan toe bent.

- Je begint met lagere netto maandlasten dankzij de hypotheekrenteaftrek.

Nadelen annuïteitenhypotheek

- Je netto maandlasten gaan steeds een beetje omhoog.

- Omdat je in het begin weinig aflost, daalt je hypotheekschuld vrij langzaam.

Kies je voor annuïtair of lineair?

De annuïteitenhypotheek geeft je de meeste zekerheid over je maandlasten. De stijging van je netto lasten zijn goed op te vangen als ook je inkomen elk jaar stijgt. Daarom is deze hypotheekvorm vaak aantrekkelijk voor starters.

Toch is het slim ook te kijken naar de lineaire hypotheek. Met deze hypotheek ben je, omdat je in totaal minder rente betaalt, goedkoper uit. Volgende week meer hierover in een vervolgartikel.

Wat voor jou de beste hypotheekvorm is, hangt af van je persoonlijke situatie. Bijvoorbeeld van wat je op welk moment kunt en wilt betalen. Wij bepalen graag samen wat voor jou de beste keus is. Laat hiervoor een reactie achter via het onderstaande formulier.