Gewoon sparen of toch een deposito?

Geplaatst op 03 mei 2016

Fanatieke spaarders moeten nog even doorbijten: het lijkt er niet op dat de spaarrente op korte termijn weer gaat stijgen. Zoeken naar alternatieven dan maar. Een spaardeposito levert je meer rendement op. Maar is dat wel de moeite waard?

De spaarrente die je ontvangt voor het geld dat je op de spaarrekening hebt staan, is de laatste jaren erg laag. Toch kan het geen kwaad om de spaarrentes van verschillende banken te vergelijken. Traditioneel zijn het de kleinere, vaak minder bekende partijen die je de hoogste spaarrente bieden.

Een spaarrekening zonder bijzondere voorwaarden (zoals bijvoorbeeld een minimale inleg) levert momenteel maximaal 1% rente op. Het is Nationale Nederlanden die hiermee de hoogste prijs voor jouw spaargeld betaalt. De top 10 hoogste spaarrentes van dit moment:

|

De hoogste spaarrente van dit moment |

|

|

Nationale-Nederlanden |

1,00% |

|

KNAB |

0,95% |

|

LeasePlan Bank |

0,90% |

|

OHRA |

0,90% |

|

Delta Lloyd |

0,90% |

|

Argenta |

0,90% |

|

NIBC Direct |

0,90% |

|

Zwitserleven |

0,90% |

|

ICBC |

0,90% |

|

GarantiBank |

0,85% |

Mocht de spaarrente van hooguit 1% je tegenvallen, houd je dan vast aan de nog lagere rentes die de drie grote banken bieden. Zowel ABN AMRO, ING als Rabobank bieden voor een standaard spaarrekening op dit moment 0,5% rente.

Wat levert een spaardeposito op?

Je kunt er ook voor kiezen om je geld voor een bepaalde periode vast te zetten. Dat kan bij de meeste banken voor een periode van 3 maanden tot pakweg 20 jaar. Hoe langer je je geld vastzet, hoe meer rente je (meestal) krijgt.

Nu de spaarrentes laag zijn, brengt echter ook een deposito niet veel op. Rabobank biedt het meest: als je je geld voor 20 jaar bij Rabobank parkeert, ben je verzekerd van 2,3% rente. Dat is flink meer dan de huidige rente op een gewone spaarrekening. Je kunt echter tot medio 2036 niet meer bij je geld. En dat nadeel zal voor de meeste mensen niet opwegen tegen de hogere rente.

Hoe ging het vroeger?

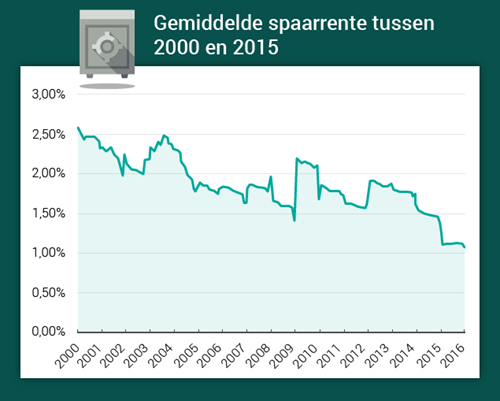

De spaarrente is momenteel historisch laag. In de jaren negentig ontving je op een standaard spaarrekening nog moeiteloos 3,5% rente. Dat krijg je nu zelfs op een 20-jarige deposito niet. Tijd voor een blik op de lange termijn:

De gemiddelde spaarrente is de afgelopen jaren flink gezakt. In de eerste vijftien jaar van deze eeuw, ontving je gemiddeld 1,88% rente op een standaard spaarrekening. Dat is grofweg het dubbele van wat je nu ontvangt. Ten minste, als je bij een van de top 10 aanbieders spaart en niet bij ABN AMRO, ING of Rabobank.

Hoe gaan we nu verder?

Een gemiddeld rendement van 1,88% over de laatste vijftien jaar is geen garantie voor de toekomst. Vermoedelijk duurt het nog wel even voor we weer die kant op gaan. Het lijkt er niet op dat de spaarrente dit jaar nog fors gaat stijgen. Er moeten dus vreemde dingen gebeuren, willen we binnen een jaar of drie weer boven dat gemiddelde rendement uitkomen.

Wat dat betreft kun je stellen: een deposito van enkele maanden of hooguit een paar jaar, is geen slecht plan. Van de variabele spaarrente valt weinig goeds te verwachten, dus dat kleine beetje extra rente middels een deposito is welkom. Mocht de spaarrente op korte termijn tóch stijgen en heb je net je geld voor 3 jaar à 1,4% vastgezet? Dan zal de schade vermoedelijk beperkt blijven tot hooguit enkele tienden van een procent. Een acceptabel risico.

Anders is het wanneer je nu overweegt je geld voor langere tijd vast te zetten. Tien, vijftien, twintig jaar. Zo’n rendement van 1,95% (tien jaar) tot 2,30% (twintig jaar) staat niet in verhouding met de periode dat je niet bij je geld kunt. Ben je bovendien bereid je geld voor langere tijd te missen, dan zijn er in de meeste gevallen betere alternatieven. Denk bijvoorbeeld aan: beleggen, aflossen op je hypotheek of investeren in je pensioen.