Dit kost het je als de hypotheekrente 5 procent wordt

Geplaatst op 02 mei 2016

Beleidsmakers zijn bezorgd over de spotgoedkope hypotheken van dit moment. Als de hypotheekrente stijgt, gaan er mensen in de problemen komen. Een stresstest - een fictief rampscenario loslaten op je financiën - wordt aangeraden. Hier alvast een rekenvoorbeeld: wat kost het je als de hypotheekrente over 10 jaar weer 5 procent is? Kun je de lasten dan nog betalen? Spoiler alert: waarschijnlijk wel.

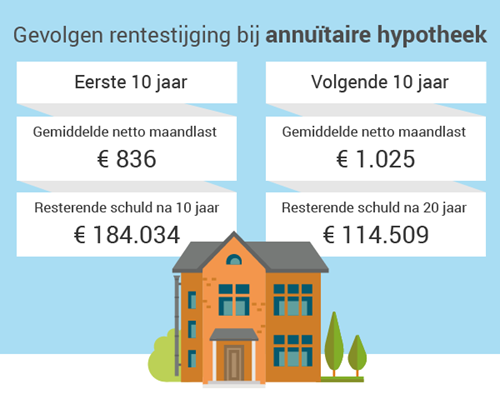

Gevolgen rentestijging bij annuïtaire hypotheek

Wouter en Lotte sluiten in 2016 een hypotheek met een annuïtaire aflossing van € 250.000. De rente bedraagt 2,1 procent voor 10 jaar vast. We berekenen wat zij zouden betalen als de hypotheekrente over 10 jaar meer dan het dubbele bedraagt, namelijk 5 procent.

In 2026 zetten Wouter en Lotte de rente opnieuw voor 10 jaar vast. Het beste rentetarief dat ze kunnen krijgen is opgelopen tot 5 procent.

Het verschil in netto lasten bedraagt € 198 per maand. Bij een gemiddelde inflatie van 2 procent is in 2026 de waarde van € 198 vergelijkbaar met € 155 nu.

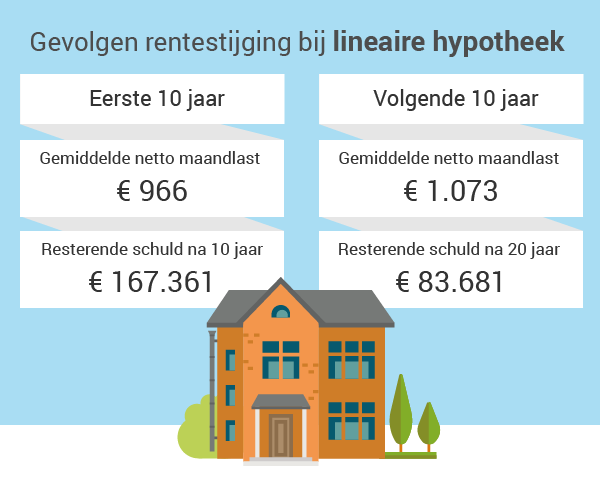

Gevolgen rentestijging bij lineaire hypotheek

Marco en Babet sluiten in 2016 een hypotheek met een lineaire aflossing van € 250.000. De rente bedraagt 2,1 procent voor 10 jaar vast. Onderstaand de gevolgen van hun hypotheeksituatie als de rente over 10 jaar 5 procent bedraagt.

In 2026 zetten Marco en Babet de rente opnieuw voor 10 jaar vast. Het beste rentetarief dat ze kunnen krijgen is opgelopen tot 5 procent.

Na 20 jaar hebben Marco en Babet € 21.360 meer aan hypotheeklasten betaald. Hun schuld is echter wel € 30.828 lager dan Wouter en Lotte. Een lineaire hypotheek is over de lange termijn de goedkopere optie. Omdat daarbij de maandlasten bij aanvang wel hoger zijn, wordt toch vaker voor een annuïteitenhypotheek gekozen.

Wat kun je doen om je risico te beperken?

Vind je het risico toch te groot of denk je dat je de gevolgen moeilijk kunt dragen? Dan zijn er verschillende manieren om het risico te beperken. Wat kun je doen?

Een lange rentevaste periode kiezen

De meest voor de hand liggende methode is een langere rentevaste periode. Je bent in dat geval iets meer kwijt aan rente, maar je hebt wel langer zekerheid. Het goedkoopste tarief voor 20 jaar vast is momenteel 2,4 procent (Allianz). Nog steeds een tarief dat enkele jaren geleden niet eens voor mogelijk werd gehouden.

Een lange rentevaste periode is overigens niet zaligmakend. Koop je een huis waar je niet verwacht lang te blijven wonen, dan is een langlopende rente minder zinvol. Bij verkoop los je immers de hypotheek helemaal af en sluit je voor je volgende huis een nieuwe hypotheek. In sommige gevallen kun je je oude hypotheekvoorwaarden 'meeverhuizen', maar daar zijn vaak voorwaarden aan verbonden.

Een woonlastenverzekering afsluiten

Een stresstest heeft meer voeten in de aarde dan alleen de gevolgen berekenen van een stijgende rente. Je bedenkt ook wat er gebeurt als jij of je partner (tijdelijk) werkloos raakt. Hoe lang kun je het dan uitzingen? Om die klap op te vangen, zou je ook een woonlastenverzekering kunnen afsluiten.

Let op. Een woonlastenverzekering is een ingewikkelde verzekering. De voorwaarden kunnen sterk uiteenlopen en zijn zeer bepalend voor het nut. In sommige gevallen kan het bijvoorbeeld verstandiger zijn om een aanvullende arbeidsongeschiktheidsverzekering te sluiten. Onze adviseurs kunnen in kaart brengen wat voor jou de beste keuze is.

Goed letten op de mogelijke gevolgen van een stijgende hypotheekrente kan nooit kwaad. Wel is het zaak dit te onderbouwen met cijfers. Toezichthouders op de financiële markt doen wat paniekerig over de gevolgen, terwijl hier weinig aanleiding toe lijkt.