Hypotheek 2016 voor dummies

Geplaatst op 01 maart 2016

Wie voor het eerst een huis koopt, krijgt een berg aan informatie over zich heen. Van advies over hypotheekvormen en rentevaste periodes tot fiscale voordelen en de inleg van eigen geld. Het kan best lastig zijn daar de juiste informatie uit te filteren. We hebben de belangrijkste informatie voor je op een rij gezet.

De basis: wat is een hypotheek?

Een hypotheek is een lening. Je leent geld om een huis te kopen. Je huis is het onderpand van je lening. Over de lening betaal je rente.

Hypotheekrenteaftrek

Om het kopen van een eigen huis te stimuleren, betaalt de overheid mee aan jouw hypotheek. Dat gebeurt via de hypotheekrenteaftrek. De rente die je over jouw hypotheekschuld betaalt, mag je aftrekken van jouw inkomen. Hierdoor betaal je minder inkomstenbelasting.

Verschillende hypotheekvormen

De overheid heeft verplicht gesteld dat je aflost op je hypotheek. Als je tenminste recht wilt hebben op hypotheekrenteaftrek. Dit geldt voor alle hypotheken afgesloten ná 1 januari 2013. Op grond daarvan kiezen de meeste mensen voor een annuïteitenhypotheek of een lineaire hypotheek.

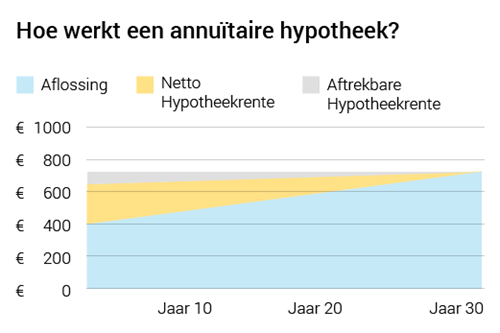

Een annuïtaire hypotheek

Bij een annuïteitenhypotheek betaal je iedere maand een vast bedrag aan hypotheekrente en aflossing. Dit heet de annuïteit. In het begin bestaat dit bedrag voor een relatief groot deel uit rente. Door de maandelijkse aflossing wordt jouw hypotheekschuld langzaam lager. Naar mate de jaren verstrijken betaal je dus steeds iets minder hypotheekrente over je hypotheek. Dat geeft ruimte om iedere maand weer een wat hoger bedrag af te lossen. Na dertig jaar is je hypotheek volledig afgelost.

Dit rekenvoorbeeld draait om een hypotheek van € 200.000 tegen 2% hypotheekrente. Je betaalt iedere maand € 739 aan je hypotheekverstrekker. Dit zijn de bruto maandlasten.

Dit bedrag bestaat uit aflossing (blauw) en hypotheekrente (geel + grijs). De maandelijkse rente wordt steeds lager, de maandelijkse aflossing steeds hoger. Van de hypotheekrente krijg je een deel terug via de Belastingdienst. Dit is in de grafiek grijs gemarkeerd.

- Je netto maandlasten (blauw + geel) stijgen gedurende 30 jaar van € 647 in jaar 1 tot € 739 in jaar 30.

- Verspreid over dertig jaar betaal je in totaal netto € 53.315 hypotheekrente.

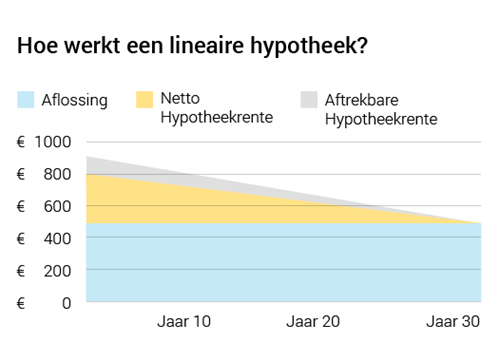

Een lineaire hypotheek

Bij een lineaire hypotheek betaal je iedere maand een vast bedrag aan aflossing. Over de resterende hypotheekschuld betaal je hypotheekrente. Je schuld wordt steeds lager, en dus betaal je ook iedere maand iets minder hypotheekrente. Bij een lineaire hypotheek is de eerste maand dus het duurst, en de laatste maand het goedkoopst. Na dertig jaar is je hypotheek volledig afgelost.

Ook dit rekenvoorbeeld draait om een hypotheek van € 200.000 tegen 2% rente. In dit geval betaal je iedere maand hetzelfde bedrag aan aflossing, namelijk € 556. Over de resterende hypotheekschuld betaal je hypotheekrente (geel + grijs). Het grijs gemarkeerde deel is je teruggave via de Belastingdienst.

- Je netto maandlasten (blauw + geel) dalen gedurende 30 jaar van € 797 in jaar 1 tot € 556 in jaar 30.

- Verspreid over dertig jaar betaal je in totaal netto € 49.248 hypotheekrente.

Annuïtair of lineair, wat is verstandiger?

Bij een annuïteitenhypotheek worden je maandlasten steeds iets hoger. Bij een lineaire hypotheek worden je maandlasten steeds iets lager. Per saldo is een lineaire hypotheek iets goedkoper: in het rekenvoorbeeld hierboven scheelt het netto € 4.067.

Daar staat tegenover dat een annuïteitenhypotheek in het begin wat goedkoper is (lage maandlasten). Die stijgende maandlasten kun je weer opvangen met een verwachtte salarisstijging of inflatie. Wat je zelf prettiger vindt, is een persoonlijke keuze.

De rentevaste periode

Als je een hypotheek afsluit, is dat meestal voor een periode van 30 jaar. De hypotheekrente staat echter vaak voor een kortere periode vast. Bijvoorbeeld 5, 10 of 20 jaar. Net wat je zelf kiest.

- Een lange rentevaste periode, bijvoorbeeld 20 jaar, is vaak iets duurder. Je hebt dan de zekerheid dat je maandlasten voor lange tijd vaststaan. Je weet waar je aan toe bent.

- Een korte rentevaste periode, bijvoorbeeld 5 jaar, is vaak wat goedkoper. Je maandlasten zijn dan wat lager, maar je loopt het risico dat je in de toekomst flink meer gaat betalen.

- Ook kun je kiezen voor een variabele hypotheekrente. Deze is bijna altijd lager dan een rentevaste periode, maar je loopt het risico dat deze van de een op de andere dag flink stijgt.

De meeste mensen kiezen voor een rentevaste periode van 10 jaar. Dat is een mooie compromis: zekerheid en relatief lage lasten. Of jij liever meer zekerheid of nog lagere lasten kiest, is natuurlijk een persoonlijke keuze.

Overigens is de hypotheekrente op dit moment historisch laag. Je betaalt nu minder dan 2% voor een 10 jaar vaste rente. Daar konden huizenkopers tien jaar geleden met een hypotheekrente van ruim 5% alleen maar van dromen.

Je maximale hypotheek berekenen

Je maximale hypotheek is grotendeels afhankelijk van je inkomen. Koop je samen met een partner, dan kun je op basis van beide inkomens lenen. Wat voorbeelden:

Hypotheek & eigen geld

Je maximale hypotheek is niet alleen afhankelijk van je financiële situatie, maar ook van het huis dat je koopt. In 2016 mag je maximaal 102% van de woningwaarde lenen. Koop je een huis voor € 200.000, dan kun je maximaal € 204.000 hypotheek krijgen. Dat betekent dat je eigen geld (spaargeld of ander vermogen) in moet leggen om een huis te kunnen kopen.

Doorgaans kun je rekenen op ongeveer 6% van de woningwaarde aan bijkomende kosten voor overdrachtsbelasting, de notaris, een taxatie, bouwkundige keuring en hypotheekadvies. Je kunt maximaal 102% lenen, dus gemiddeld heb je nog zo’n 4% van de koopsom aan spaargeld nodig om een huis te kunnen kopen.

Nationale Hypotheek Garantie

Een hypotheek met Nationale Hypotheek Garantie, of simpeler gezegd, een NHG-hypotheek, zorgt voor een lagere hypotheekrente. Nationale Hypotheek Garantie geeft jou én jouw bank meer zekerheid. Door die zekerheid is je hypotheekrente lager. Hoe het werkt:

- Je wilt er niet over nadenken, maar het is mogelijk dat je ooit niet in staat bent je hypotheeklasten te betalen. Bij een gedwongen verkoop van je woning, is de kans op een restschuld groot. Met een NHG-hypotheek kun je, onder strenge voorwaarden, in aanmerking komen voor kwijtschelding van die restschuld. Bijvoorbeeld wanneer de financiële problemen zijn veroorzaakt door een echtscheiding, werkloosheid of arbeidsongeschiktheid.

- Ook de bank is blij met deze extra zekerheid. Daarom krijg je een rentekorting, die oploopt tot zo’n 0,7%. De kosten voor een NHG-hypotheek zijn beperkt: je betaalt eenmalig 1% van de koopsom. Door de korting op je hypotheekrente heb je deze kosten er binnen twee jaar weer uit.

- Je kunt niet altijd een NHG-hypotheek afsluiten. De maximale koopsom voor een huis met NHG-hypotheek is op dit moment € 231.132. Vanaf 1 juli zal dat nog maximaal € 212.264 zijn. Hoe dat precies zit lees je in dit artikel: een hypotheek met of zonder NHG, wat scheelt dat?

Hoe nu verder?

De basics hebben we besproken. Van hypotheekvormen en rente-aftrek tot je maximale hypotheek en NHG. Als je wilt is er meer waarover je kunt lezen. Wat voorzetjes:

Wat zijn de mogelijkheden voor een hypotheek met een studieschuld?