Terugblik op een positief jaar wonen, hypotheek en sparen

Geplaatst op 30 december 2015

2015 was een mooi jaar voor mensen met een eigen huis. Stijgende huizenprijzen en een laagste hypotheekrente die steeds verder daalde. De verwachting voor 2016 is nóg iets positiever. Blikken we terug op 2015 dan zien we dat onze voorspellingen grotendeels netjes uitkwamen. Eén voorspelling, die van de huizenprijs, bleek in werkelijkheid nog iets mooier dan de voorspelling.

2015: we gingen weer huizen kopen

In Den Haag werd er geroepen om subsidies, om startersleningen en om fiscale stimulansen. Het kwam er allemaal niet. En toch trok de huizenmarkt aan. Op eigen kracht. Een stuwmeer aan kopers geloofde weer in het kopen van een huis.

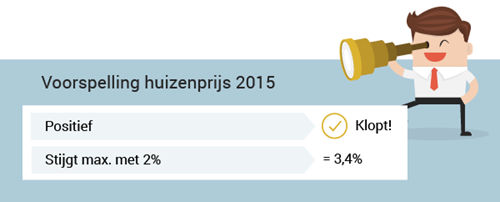

Eind 2012 werden er 25.500 woningen gekocht. Eind 2015 waren dat er 47.000. Net geen verdubbeling. De prijsverandering op de huizenmarkt loopt gemiddeld zo’n halfjaar achter op de stijging in het aantal verkopen. Desondanks is de prijs nu ook al 3,5% hoger dan vorig jaar. Dat is hoger dan de inschatting van een jaar geleden.

Laagste hypotheekrente: alle records gebroken

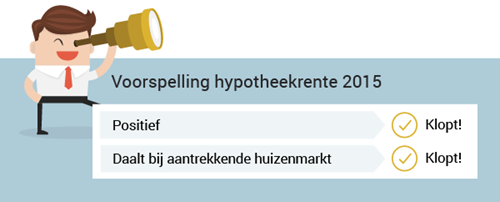

Het was een knotsgek jaar qua hypotheekrente. We begonnen 2015 met de laagste hypotheekrente ooit! Slechts 3,25%. We eindigen 2015 met een hypotheekrente die nog veel en veel lager is: slechts 2,10%. En het is niet uitgesloten dat deze rente nog iets verder daalt.

Van deze enorm lage rente kun je heel lang plezier hebben. Kies je ervoor je hypotheekrente 20 jaar vast te zetten, wat geen onlogische keus zou zijn op dit moment, dan hoef je pas weer naar je hypotheekrente om te kijken als je hypotheekschuld door aflossing en inflatie al flink is gekrompen.

Dat betekent dat de huidige koop- en oversluitgeneratie maandelijks oprecht veel geld overhoudt voor leukere dingen dan rente en aflossing. Goed dus voor onze portemonnee en goed voor de algehele Nederlandse economie.

Sparen = zoeken naar alternatieven

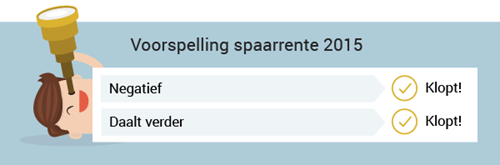

Wie denkt aan sparen, denkt automatisch aan de hoogste spaarrente. Maar dat laatste ging afgelopen jaar niet helemaal op. Had je afgelopen jaar 10.000 euro op je spaarrekening staan, dan geeft de bank je daar nu aan het einde van het jaar slechts € 100 vergoeding voor.

Waarom zo weinig? Omdat de bank jouw geld niet nodig heeft. Deze kan op andere manieren goedkoper aan geld komen. Bijvoorbeeld door te lenen van de ECB. De bank heeft geld nodig om dit zelf uit te lenen voor het verstrekken van hypotheken.

2015 was dus vooral een jaar van zoeken naar alternatieven voor sparen. Bijvoorbeeld door te starten met beleggen of door het aflossen op de hypotheek.